금리 인상으로 인하여 많은 유동성 자금들이 주식이나 코인 등 변동성에서 안정적인 보장형인 적금이나 예금 쪽으로 몰리고 있습니다. 금리가 상승하다 보니 예적금 이자를 통한 수익들이 발생하는데요. 우리가 일반적으로 금융권에서 예금이나 적금을 들게 되면 일반과세상품으로 들게 됩니다.

일반과세상품이란?

이자소득에서 이자소득세 14% + 주민세 1.4%를 합친

15.4%의 세금을 떼고 이자소득을 받을 수 있게 됩니다.

이자 소득에서 세금이 생각보다 크게 다가오는데요. 오늘은 예금이나 적금 저축 시에 이자가 전혀 없는 비과세 종합 저축에 대해서 알아보려고 합니다.

비과세종합저축이란?

비과세 종합 저축은 모든 국민에게 적용 되는 상품은 아닙니다. 가입 대상자가 정해져 있는데요.

비과세 종합 저축 가입대상자

네 이렇게 위와 같은 자격을 가진 분들에게만 가입이 가능한데요. 아마도 가장 많이 해당되는 부분은 만 65세 이상의 고령층으로 분류되는 분들이 아닐까 싶습니다.

비과세 종합 저축 가입한도

- 전 모든 금융 기관 합 1인당 5000만 원까지

가입한도는 모든 금융 기관을 합쳐서 1인당 5000만 원까지입니다. 예금자 보호가 되는 금액만큼 한도액입니다. 그럼 얼마나 절세가 되는지 일반 과세와 비교를 해볼게요.

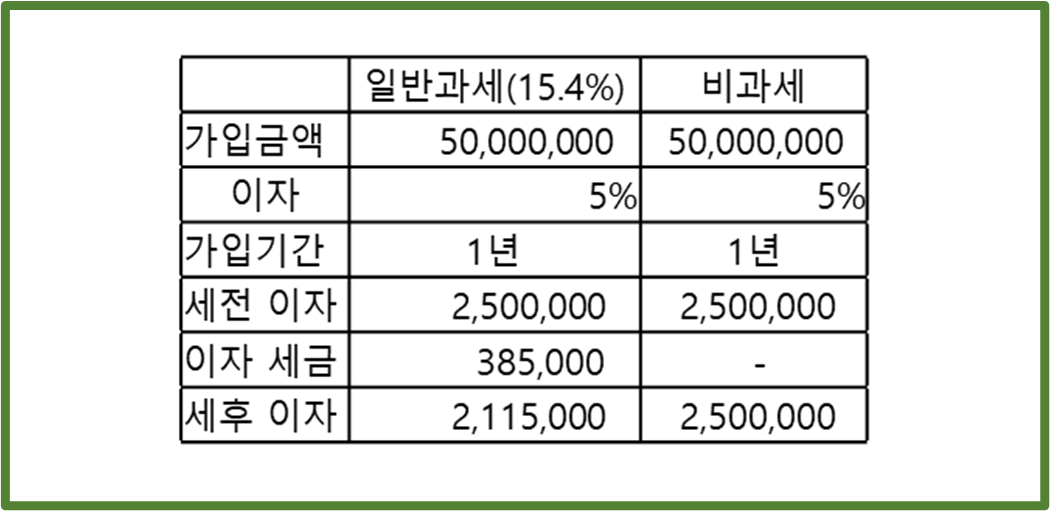

일반과세 저축과 비과세 저축 세금 비교

5천만 원을 1년간 거치식 예금 / 금리는 5% 가정

1년 동안 5%의 금리로 오천만 원을 예금할 경우 250만 원의 이자가 발생합니다. 하지만 일반 과세 상품으로 가입하게 되는 경우 이자소득 250만 원의 15.4%인 386000원을 제외한 2115000원이 이자로 지급됩니다. 하지만 비과세 저축인 경우는 세금 공제 없이 이자금액 250만 원이 그대로 지급됩니다. 이렇게 보니 차이가 엄청 큽니다. 그러니 당연히 자격 조건이 되시는 분들이라면 무조건 비과세저축으로 예금이나 적금을 들어야 하시겠어요.

대부분 은행 창구에 가서 저축을 진행하면 창구 텔러 분들이 해당 사항을 확인하고 가입을 해드리는 경우가 있지만 확인하지 않고 일반 과세 저축으로 진행하는 경우도 많이 있습니다. 그러니 꼭 은행에 방문하여 예금을 가입하실 때 비과세 가입한도 확인 및 비과세 저축 가입을 요청해야 합니다. 당연히 해주는 건 없으니 꼭 고객이 요청하여야 합니다. 그러면 비과세 저축은 어느 은행에 가서 가입해야 하는 걸까요?

- 비과세 저축은 전 금융기관에서 가입이 가능합니다.

모든 금융기관에서는 비과세 저축이 가능합니다. 그러니 주거래 은행이나 이자율이 좋은 은행을 찾아서 가입하시면 됩니다. 하지만 안정적인 금융 투자를 위해서는 예금자 보호 한도 내에서 은행을 분산하여 자산을 관리하면 더 좋겠습니다. 소중한 자산을 조금 더 잘 관리해서 나에게 해당되는 혜택을 잘 누리셨으면 좋겠습니다.